ดูเหมือนว่าภาพรวมของการลดดอกเบี้ยจะชะลอตัวช้ากว่าที่ตลาดคาด เริ่มจากไทย กนง. ยังยืนยันคงดอกเบี้ยไว้ที่ 2.5% ขณะที่ทางสหรัฐรายงานตัวเลขเงินเฟ้อเดือน มี.ค.67 ปรับตัวสูงกว่าคาด โดย Headline CPI เร่งตัวขึ้นสู่ระดับ 3.5% ซึ่ง Consensus คาดไว้ที่ 3.4% ส่วน Core CPI ทรงตัวที่ 3.8% สวนทางกับที่ Consensus คาดว่าจะลดลงอยู่ที่ 3.7%

โดยเป็นปัจจัยหนุนหุ้นกลุ่มธนาคาร หลังราคาหุ้นมีการปรับฐานลงมาจากการถูกดันเรื่องการลดดอกเบี้ยและคาดว่า NIM ผ่านจุดสูงสุดไปแล้ว อย่างไรก็ตามในระสั้นกลุ่มธนาคารยังมีปัจจัยเรื่องการขึ้นเครื่องหมาย XD ซึ่งอาจมีแรงเทขายออกมา

งบแบงก์ผลงาน Q1/67 เด่นสุด

ทางด้านบล.อินโนเวสท์ เอกซ์ มองว่า credit cost เมื่อเทียบ YoY คาดว่าจะเพิ่มขึ้น จากการที่ธนาคารส่วนใหญ่จะเร่งตั้งสํารองใน Q1/67 สอดคล้องกับภาพรวมเศรษฐกิจมหภาคที่อ่อนแอ ขณะที่ QoQ จะลดลงตามปัจจัยฤดูกาล โดยดัชนีราคารถยนต์มือสองเพิ่มขึ้น MoM ในเดือนม.ค.67 – ก.พ.67 จะช่วยให้ขาดทุนรถยึดปรับตัวลดลง ส่วน NIM จะลดลง 0.3-0.4% ใน Q1/67 ขณะที่การเติบโตของสินเชื่อคาดจะทรงตัว

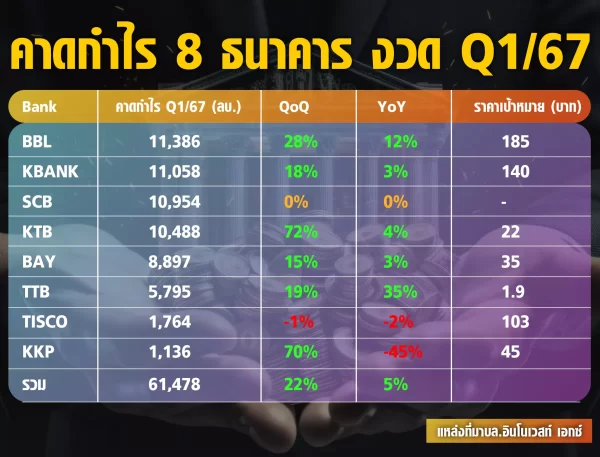

ดังนั้นจึงได้ประมาณกำไรกลุ่มธนาคาร 8 แห่ง ได้แก่ BBL ,KTB ,SCB ,KBANK ,BAY ,TTB ,TISCO และ KKP ไว้ราว 6.14 หมื่นลบ. เพิ่มขึ้น 22% QoQ จาก opex กับ credit cost ที่ลดลงตามฤดูกาล และเพิ่มขึ้น 5% YoY จาก NIM ที่เพิ่มขึ้น ทั้งนี้เมื่อเทียบ QoQ คาดว่า KTB กําไรจะแข็งแกร่งที่สุดโต 72% จาก credit cost ที่ลดลง ขณะที่เมื่อเทียบ YoY มองว่า TTB กําไรแข็งแกร่งที่สุดโต 35% โดยได้รับการสนับสนุนจากผลประโยชน์ทางภาษี

แนวโน้มกำไรปี 67 คาดว่าจะโต 5% เนื่องจากการเติบโตของสินเชื่อที่ 3% และ credit cost ที่ลดลง 0.8% ขณะที่อัตราส่วนต้นทุนต่อรายได้ในระดับทรงตัว มองว่า Q1/67 กำไรจะทำสุดสูงสุด และค่อยๆ ลดลงใน Q2/67-Q4/67 จากผลกระทบของ NIM ที่แคบลง จากการปรับลดอัตราดอกเบี้ยนโยบายลง 0.50% bps ในครึ่งปีแรกและ opex ที่เพิ่มขึ้นในช่วงสิ้นปี

แนะ BBL และ TTB เป็นหุ้นเด่นประจำกลุ่ม

ในส่วนบล.กรุงศรี ระบุว่า ในช่วง Q1/67 คาดสินเชื่อจะทรงตัวทั้ง YoY และ QoQ จากสินเชื่อรายย่อย ขณะที่ NIM เพิ่มขึ้น 0.19% YoY จากช่วงปลายของดอกเบี้ยขาขี้น และลดลง 0.20% QoQ จากต้นทุนการเงินที่สูงขึ้น ในส่วน credit cost คาดลดลง จากการตั้งสำรองที่ไปมากแล้ว ขณะที่ NPL จะสูงขึ้นจากคุณภาพสินทรัพย์ที่แย่ลงและการหมดมาตรการของ BOT

ดังนั้นจึงได้ประมาณกำไรกลุ่มธนาคาร 5 แห่ง ที่อยู่ภายใต้การดูแล ของบล.กรุงศรี ได้แก่ BBL ,KBANK ,KTB ,SCB และ TTB ไว้ราว 4.99 หมื่นลบ. เพิ่มขึ้น 24.3% QoQ และ 8.1% YoY มองหุ้นกลุ่มธนาคารมี valuation ที่ถูกและให้อัตราผลตอบแทนจากเงินปันผลที่น่าสนใจ โดยคิดเป็น PBV ที่ 0.6 เท่า และอัตราผลตอบแทนจากเงินปันผลเฉลี่ยที่ 5% แนะ “ซื้อ” BBL ให้ราคาเป้าหมาย 137 บาท และ TTB ให้ราคาเป้าหมาย 2.44 บาท จากคุณภาพสินทรัพย์ที่ควบคุมได้ดีกว่ากลุ่มทำให้คาดว่าจะตั้งสำรองลดลงได้มากกว่ากลุ่ม

เชียร์ลงทุนกลุ่มแบงก์ที่ปันผลสูง

ขณะที่ บล.เอเซียพลัส กล่าวว่า กำไรกลุ่มธนาคารเกือบทุกธนาคารเติบโตได้ดี เมื่อเทียบ QoQ นำโดย KTB, KKP และ BBL เนื่องจาก OPEX ลดลงตามฤดูกาล ชดเชย NIM ที่อ่อนตัว จากการทยอย REPRICING ต้นทุนเงินฝากประจำ ตรงข้ามกับดอกเบี้ยสินเชื่อทรงตัว หลังดอกเบี้ยขาขึ้นมีโอกาสกลับทิศเป็นขาลงตั้งแต่กลางปี 67

ดังนั้นจึงได้ประมาณกำไรกลุ่มธนาคาร 8 แห่ง ได้แก่ BBL ,KTB ,SCB ,KBANK ,BAY ,TTB ,TISCO และ KKP ไว้ราว 6.1 หมื่นลบ. เพิ่มขึ้น 20% QoQ และเพิ่มขึ้น 3.2% YoY แนะกลุ่มปันผลสูงเกิน 6% ต่อปีอย่าง SCB ให้ราคาเป้าหมาย 111 บาท , TISCO ให้ราคาเป้าหมาย 106 บาท , TTB ให้ราคาเป้าหมาย 1.98 บาท มองว่าเป็นธีมหลักของการลงทุนของกลุ่มธนาคาร

ส่วนกลุ่มที่ราคาปรับฐานลงลึกอย่าง BBL ให้ราคาเป้าหมาย 175 บาท , KBANK ให้ราคาเป้าหมาย 148 บาท , KTB ให้ราคาเป้าหมาย 19 บาท ซึ่งราคาหุ้น YTD ปรับ ฐานราว 10% -12% มากกว่า SET Index ที่ลดลง 3% จึงประเมิน Downside เหลือไม่มาก

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon

")