มิติหุ้น-JMT ลุ้นผลงานQ3/63 จ่อทุบสถิติ หลังคลายล็อกดาวน์ ครึ่งหลังยังเดินหน้าซื้อหนี้เข้าพอร์ตเพิ่ม ตั้งงบสูงลิ่ว 6 พันล้านบาท มั่นใจทั้งปี 63 กำไรแตะ 1,000 ล้านบาท นิวไฮใหม่ พร้อมจ้องฮุบ 2 ธุรกิจ AMC และประกันหนุนโตระยะยาว โบรกเคาะเป้า 37.50 บาท

มิติหุ้น-JMT ลุ้นผลงานQ3/63 จ่อทุบสถิติ หลังคลายล็อกดาวน์ ครึ่งหลังยังเดินหน้าซื้อหนี้เข้าพอร์ตเพิ่ม ตั้งงบสูงลิ่ว 6 พันล้านบาท มั่นใจทั้งปี 63 กำไรแตะ 1,000 ล้านบาท นิวไฮใหม่ พร้อมจ้องฮุบ 2 ธุรกิจ AMC และประกันหนุนโตระยะยาว โบรกเคาะเป้า 37.50 บาท

ผู้สื่อข่าว “มิติหุ้น” รายงานว่า บมจ.เจ เอ็ม ที เน็ทเวอร์ค เซอร์วิสเซ็ส (JMT) ประกอบธุรกิจ 3 ประเภทหลัก ได้แก่ 1. ธุรกิจให้บริการติดตามเร่งรัดหนี้ 2. ธุรกิจบริหารหนี้ด้อยคุณภาพ และ 3.ธุรกิจให้บริการสินเชื่อเช่าซื้อรถยนต์ โดยนายสุทธิรักษ์ ตรัยชิรอาภรณ์ ประธานเจ้าหน้าที่บริหาร เปิดเผยว่า ผลงานช่วงครึ่งหลังปี 63 บริษัทยังคงเดินหน้าตามแผนในการซื้อหนี้เสียเพิ่มจากเป้าหมายทั้งปีราว 4.5-6 พันล้านบาท ซึ่งที่ผ่านมาบริษัทได้ซื้อหนี้เสียเข้าพอร์ตอย่างต่อเนื่องแล้วกว่า 2 พันล้านบาท ส่งผลให้มูลค่าพอร์ตหนี้เพิ่มขึ้นอยู่ที่ 1.89 แสนล้านบาท ส่วนแผนการซื้อ 2 ธุรกิจ นั้นเบื้องงต้นบริษัทก็อยู่ระหว่างศึกษาและสนใจในธุรกิจบริษัทจัดการสินทรัพย์( AMC) และธุรกิจประกัน เพื่อหวังต่อยอดจากธุรกิจเดิม

Q3ทุบสถิติสูงสุดใหม่

ด้านบทวิเคราะห์ บล.เอเซีย พลัส ระบุว่า จากแนวโน้มรายได้ธุรกิจบริหารหนี้เติบโตสอดคล้องกับพอร์ตลูกหนี้ และการตัดมูลค่าเงินลงทุนในลูกหนี้ด้อยคุณภาพที่หมดลงต่อเนื่อง จึงคาดผลการดำเนินงานไตรมาส3/63 จะเพิ่มขึ้นทำ new high ต่อเนื่องจากไตรมาส 2/63 (Q2/63กำไรสุทธิ 226.9 ลบ.เพิ่มขึ้น 52.87 % จากช่วงเดียวกันของปีก่อน) หลังจากที่รัฐบาลคลาย lock down แล้ว พร้อมปัจจัยหนุนจากการเก็บหนี้และการรับจ้างติดตามหนี้เพิ่มขึ้นต่อเนื่อง นอกจากนี้ยังมีหนี้ด้อยคุณภาพใหม่ๆที่ได้ตัดมูลค่าเงินลงทุนครบแล้วด้วย

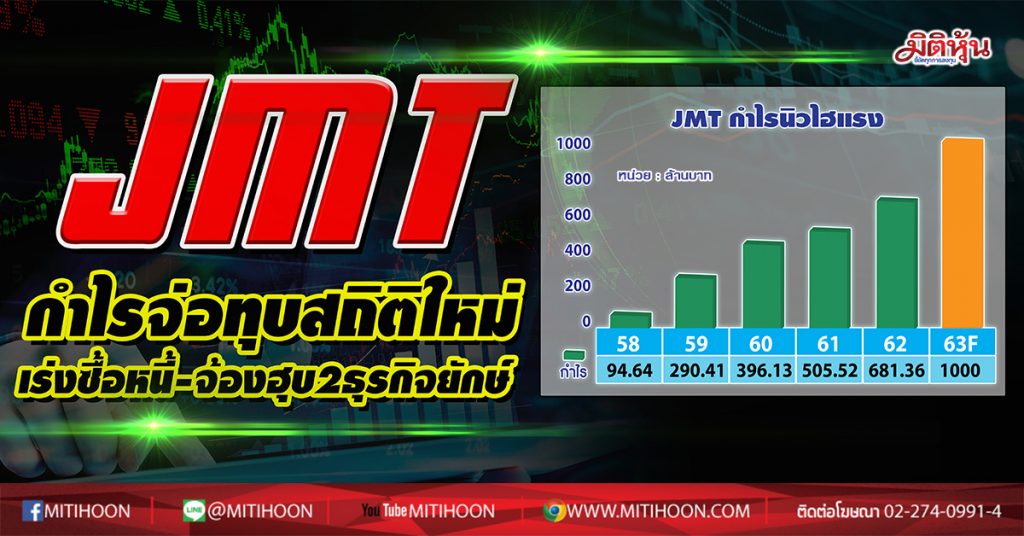

ตั้งเป้ากำไรปี 63 แตะ1 พันลบ.

ขณะที่บทวิเคราะห์ บล.บัวหลวงระบุว่า บริษัทตั้งเป้าเพิ่มกำไรเติบโตแข็งแกร่งจาก 1 พันล้านบาท ในปี 63 เพิ่มเป็น 2.5 พันล้านบาท ในปี 66 ด้วยอัตราการเติบโตเฉลี่ย 36 % ตั้งแต่ช่วงปี 64-66 ขณะที่ฝ่ายวิจัยได้ปรับเพิ่มประมาณการกำไรปีนี้ขึ้น 6.7 % อยู่ที่ 981 ล้านบาท และปี 64 คาดกำไรอยู่ที่ 1.36 พันล้านบาท เนื่องจากมีโอกาสซื้อหนี้เสียเพิ่มขึ้น 61 % เมื่อเทียบกับช่วงเดียวกันของปีก่อน พร้อมกันนี้ยังประเมินว่า JMT กำลังพิจารณาเข้าซื้อ 2 ธุรกิจ ซึ่งเป็นบริษัทจัดการสินทรัพย์( AMC ) โดยคาดจะถือหุ้นใหญ่สัดส่วน 51% ทั้ง 2 บริษัท และคาดว่าผลตอบแทนจากการลงทุนอยู่ที่ 20 % ซึ่งแหล่งเงินนั้นจากการขายหุ้น PP จำนวน 89.5 ล้านหุ้น หรือการแลกหุ้นเพื่อซื้อกิจการ จึงแนะนำ “ซื้อ”พร้อมประเมินราคเป้าหมายปี 63 ที่ 37.50 บาท อิง PER ที่ 38 เท่า

SKE หุ้นต้นน้ำราคาต่ำบุ๊ก ลุ้นรายได้พุ่ง800ล้าน")

SKE หุ้นต้นน้ำราคาต่ำบุ๊ก ลุ้นรายได้พุ่ง800ล้าน")