ธนาคารพาณิชย์ จะเป็นกลุ่มแรกรายงานงบQ3/65 ซึ่งโบรกเกอร์หลายค่ายต่างมองตรงกันว่าจะเป็นกลุ่มที่มีผลกำไรเติบโตโดดเด่น เมื่อเทียบกับYoY เนื่องจากเศรษฐกิจและภาคการท่องเที่ยงวเริ่มฟื้น หนุนให้ยอดสินเชื่อเติบโต ท่ามกลางแนวโน้มดอกเบี้ยขาขึ้น อีกทั้งปีที่ผ่านมา โควิดยังอาละวาดหนัก ทำให้ธนาคารพาณิชย์จำเป็นต้องตั้งสำรองอย่างหนัก ป้องกันภาวะหนี้เสีย

TISCO ประเดิม แจ้งงบ Q3/65 มีกำไร 1.77 พันลบ. โต 13.5%

TISCO เป็นธนาคารพาณิชย์แห่งแรก อวดงบQ3/65 มีกำไรสุทธิ 1.77 พันลบ. โต 13.5% เทียบกับYoY ผลจากการเติบโตของธุรกิจสินเชื่อ ส่งผลให้รายได้ดอกเบี้ยสุทธิเพิ่มขึ้น 4.2% พร้อมกับธุรกิจนายหน้าประกันภัยขยายตัวถึง 44.3% สอดคล้องกับปริมาณสินเชื่อปล่อยใหม่ที่เติบโต ทำให้รายได้ค่าธรรมเนียมธุรกิจธนาคารพาณิชย์ปรับตัวดีขึ้น 27.7%

อย่างไรก็ตาม ธุรกิจที่เกี่ยวกับตลาดทุนยังคงซบเซาเมื่อเทียบกับช่วงเดียวกันของปี2564 ทั้งรายได้ค่านายหน้าซื้อขายหลักทรัพย์ลดลง 15.1% จากปริมาณการซื้อขายหลักทรัพย์ที่ลดลง และรายได้ค่าธรรมเนียมพื้นฐานจากธุรกิจจัดการกองทุนอ่อนตัวลง 0.9% จากการกองออกทุนใหม่ที่ลดลงในสภาวะตลาดทุนไม่เอื้ออำนวย

ส่งผลให้งวด 9 เดือนแรกของปี 2565 กำไรสุทธิมีจำนวน 5.4 พันลบ. โต 8.5% และมีอัตราผลตอบแทนต่อผู้ถือหุ้นเฉลี่ย (ROAE) อยู่ที่ 17.6%

“ศักดิ์ชัย พีชะพัฒน์” ประธานเจ้าหน้าที่บริหารกลุ่มทิสโก้ กล่าวว่า ช่วงที่เหลือของปี คาดว่าธุรกิจสินเชื่อของกลุ่มทิสโก้จะทยอยเติบโตตามภาวะเศรษฐกิจไทยที่เริ่มฟื้นตัวในทิศทางที่ดีขึ้นหลังการเปิดประเทศรับนักท่องเที่ยว อย่างไรก็ตาม กำลังซื้อโดยรวมยังคงมีความเปราะบางจากระดับหนี้ครัวเรือนที่อยู่ในระดับสูง และมีแรงกดดันจากอัตราเงินเฟ้อที่ส่งผลกระทบต่อกำลังซื้อภาคครัวเรือน ที่กำลังเริ่มฟื้นตัวกลับมา ทั้งนี้ ธุรกิจสินเชื่อของกลุ่มทิสโก้จะเข้าไปช่วยเติมสภาพคล่องในระบบการเงินให้แก่กลุ่มลูกค้ารายย่อยและผู้ประกอบการขนาดเล็ก ผ่านการขยายสาขาของสมหวัง เงินสั่งได้ ที่ตั้งเป้าการเปิดสาขาใหม่เพิ่มขึ้นเป็น 450 สาขาภายในสิ้นปีนี้ จากเป้าหมายเดิมที่ 400 สาขา

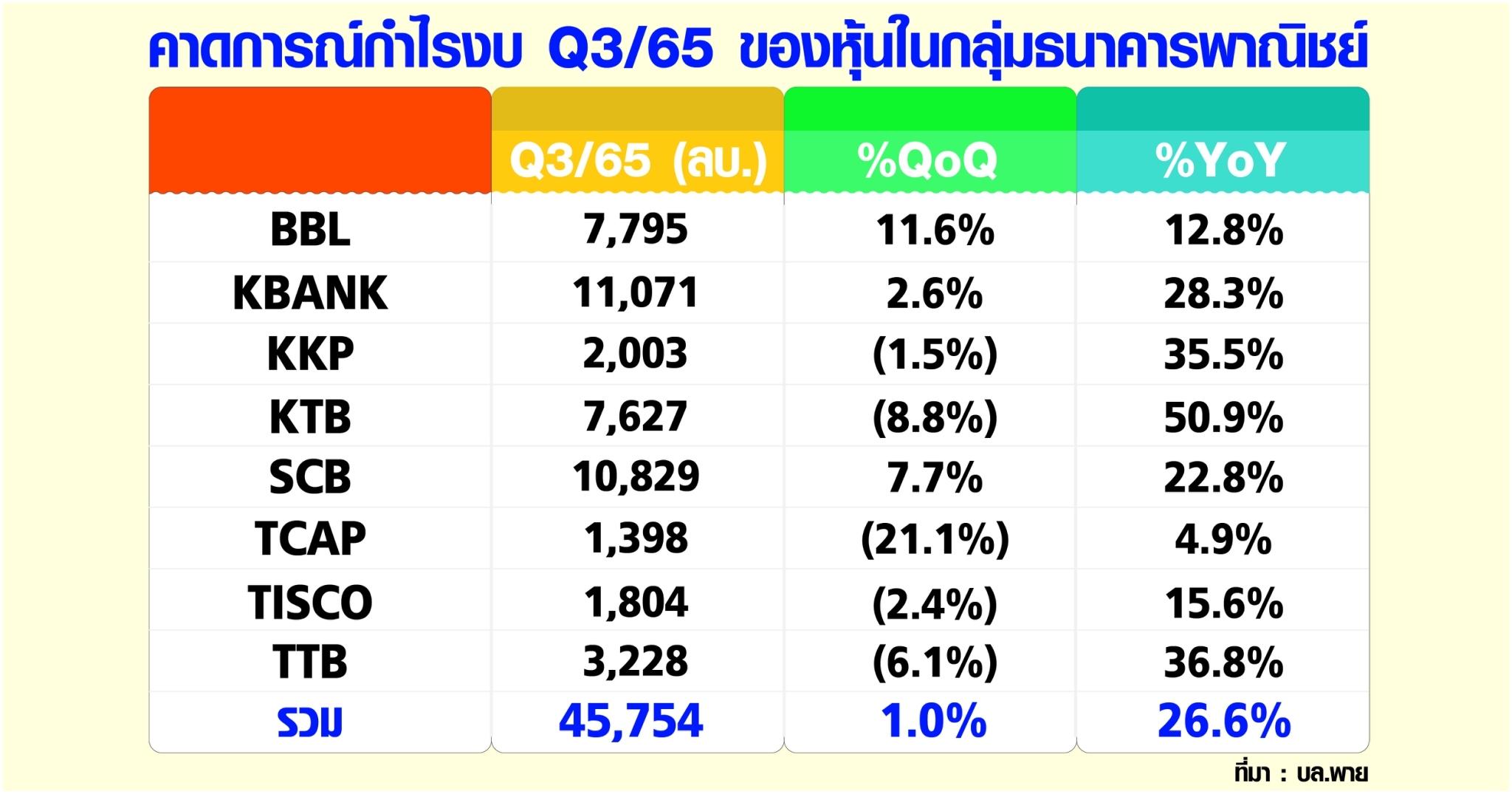

ธนาคารพาณิชย์ ประกาศศักดา กำไรQ3 มีกำไรสุทธิรวมกัน 4.58 หมื่นลบ. โต 27%

“ธนเดช รังษีธนานนท์” ผู้ช่วยกรรมการผู้จัดการ บล.พาย กล่าวว่า คาดว่าธนาคารพาณิชย์ 8 แห่ง ประกอบด้วย BBL KBANK SCB KKP TCAP TISCO และttb จะมีกำไรสุทธิงวดQ3/65 รวมกัน 4.58 หมื่นลบ. โต 27% YoY และ โต 1% เทียบกับQoQ ได้รับแรงหนุนจากรายได้ดอกเบี้ยสุทธิที่สูงขึ้นจากการเติบโตของสินเชื่อและการตั้งสำรองหนี้ที่ลดลง

คงมุมมองเชิงบวกต่อกลุ่มธนาคาร เพราะกำไรสุทธิโตอย่างมั่นคง งบดุลยืดหยุ่นดี พร้อมรับมือกับความไม่แน่นอน และมูลค่าหุ้นที่ไม่แพง

ชอบหุ้นธนาคารขนาดใหญ่เพราะมีพอร์ตสินเชื่อหลากหลายมากกว่า และมีโอกาสได้ประโยชน์จากการปรับเพิ่มดอกเบี้ยที่จะไปกระตุ้นNIM ขึ้น เลือก BBL แนะซื้อ ซื้อ มูลค่าพื้นฐาน 164 บาท SCB มูลค่าพื้นฐาน 144 บาท เป็นหุ้นเด่น จากการเติบโตของกำไรสุทธิฟื้นตัวต่อเนื่อง และมูลค่าหุ้นน่าดึงดูด

BBL SCB KBANK รับเต็มข้อดอกเบี้ยขาขึ้น

“ธนภัทร ฉัตรเสถียร” ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ บล.ทรีนีตี้ จำกัด กล่าวว่า แนวโน้มดอกเบี้ยขาขึ้นจะเป็นบวกต่อธนาคารขนาดใหญ่ BBL KBANK และSCB เนื่องจากมีสัดส่วนสินเชื่อที่อัตราดอกเบี้ยแบบลอยตัวมากกว่าธนาคารขนาดกลางและเล็กซึ่งเน้นสินเชื่อเช่าซื้อ

จากการประเมินในสถานการณ์ปกติการขึ้นอัตราดอกเบี้ยนโยบาย 0.25% จะส่งผลบวกต่อกำไรของธนาคารขนาดใหญ่ราว 1-2%

แม้ว่าในเชิงพื้นฐานการปรับขึ้นอัตราดอกเบี้ยไม่ส่งผลบวกมากนัก แต่ด้วยราคาหุ้นในตลาดที่มีแนวโน้มฟื้นตัว ทำให้มีปัจจัยหนุนในเชิงจิตวิทยาในกลุ่มธนาคารขนาดใหญ่ แนะนำซื้อ และปรับไปใช้ราคาพื้นฐานปี 66 ประกอบด้วย BBL ที่ 156 บาท SCB ที่ 144 บาท และKBANK ที่ 177 บาท

@mitihoonwealth

ประจำปี 2567 ผถห.เคาะแจกปันผล 0.07 บาท/หุ้น – กางแผนเปิด iStudio by ADVICE ครึ่งปีหลัง")

ประจำปี 2567 ผถห.เคาะแจกปันผล 0.07 บาท/หุ้น – กางแผนเปิด iStudio by ADVICE ครึ่งปีหลัง")