มิติหุ้น – ภาคท่องเที่ยวและการใช้จ่ายในประเทศที่ปรับดีขึ้นเป็นปัจจัยหนุนเศรษฐกิจในช่วงต้นไตรมาสสาม แต่ภาคส่งออกยังอ่อนแอ ธปท. รายงานเศรษฐกิจโดยรวมเดือนกรกฏาคมเติบโตต่อเนื่องตามภาคท่องเที่ยวที่ปรับดีขึ้นจากจำนวน นักท่องเที่ยวต่างชาติเกือบ 2.5 ล้านคน สูงสูดนับตั้งแต่เริ่มกลับมาเปิดประเทศหลังจากการระบาดของโควิดคลี่คลายลง รวมถึงการท่องเที่ยวในประเทศได้ปัจจัยบวกจากช่วงวันหยุดยาว ช่วยหนุนการบริโภคในหมวดบริการและหมวดสินค้าไม่คงทน กอปรกับการจ้างงานนอกภาคเกษตรที่ปรับดีขึ้นช่วยหนุนกำลังซื้อภาคครัวเรือน ด้านการลงทุนภาคเอกชนกลับมาขยายตัว จากการลงทุนในหมวดก่อสร้างเป็นสำคัญ อย่างไรก็ตาม มูลค่าการส่งออกสินค้ายังคงหดตัวต่อเนื่องเป็นเดือนที่ 10 เนื่องจากอุปสงค์ของประเทศคู่ค้าที่ชะลอลง

ในช่วงครึ่งปีหลัง วิจัยกรุงศรีประเมินว่าเศรษฐกิจไทยยังมีแนวโน้มฟื้นตัว คาดเติบโต 3.4% จาก 2.2% ในช่วงครึ่งแรกของปี โดยมีแรงหนุนหลักจาก (i) ภาคท่องเที่ยวที่คาดว่าจะเติบโตต่อเนื่อง โดยเฉพาะในไตรมาสสุดท้ายของปีซึ่งเป็นช่วงไฮซีซั่น (ii) การดำเนินนโยบายเศรษฐกิจของรัฐบาลชุดใหม่ซึ่งคาดว่าจะช่วยสร้างความเชื่อมั่นปรับดีขึ้น เร่งกระตุ้นการใช้จ่ายในประเทศ โดยล่าสุดรัฐบาลระบุว่าเตรียมการช่วยเหลือ ภาระค่าใช้จ่ายด้านสาธารณูปโภคและพลังงาน ตลอดจนโครงการพักหนี้เกษตรกร และ (iii) ผลจากฐานที่ต่ำในปีที่แล้ว (เนื่องจากจีนมีมาตรการล็อคดาวน์ในไตรมาส 4/2565 กระทบต่ออุปสงค์และห่วงโซ่อุปทานทั่วโลก) ซึ่งอาจเป็นปัจจัยทางเทคนิคที่สนับสนุนให้อัตราการเติบโตเมื่อเทียบกับช่วงเดียวกันของปีก่อน (Year-on-Year) เร่งสูงขึ้นในไตรมาสสุดท้ายของปีนี้ อย่างไรก็ตาม การส่งออกที่อ่อนแอ การจัดทำพ.ร.บ.งบประมาณรายจ่ายประจำปี 2567 ที่ล่าช้า รวมถึงผลกระทบจากภัยแล้ง และต้นทุนการกู้ยืมที่สูงขึ้น (ท่ามกลางหนี้ครัวเรือนที่สูง) อาจเป็นข้อจำกัดของการเติบโตทางเศรษฐกิจ

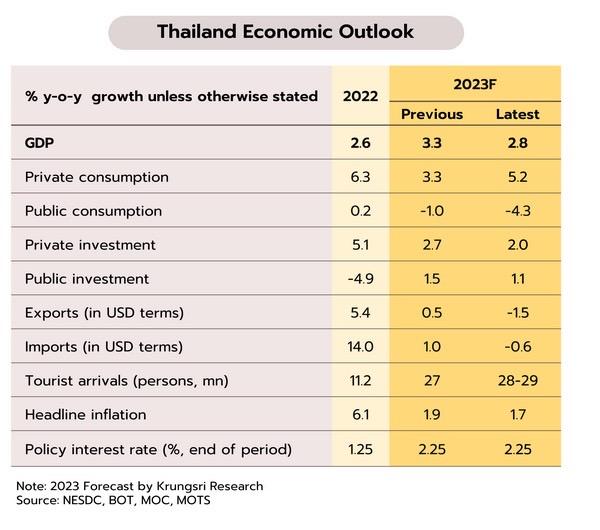

วิจัยกรุงศรีปรับลดคาดการณ์เศรษฐกิจไทยปีนี้ขยายตัวที่ 2.8% (เดิมคาด 3.3%) และคาดว่ากนง.จะคงอัตราดอกเบี้ยนโยบายไว้ที่ 2.25% ตลอดในช่วงที่เหลือของปี ผลจาก GDP ไตรมาส 2/2566 เติบโตเพียง 1.8% YoY (ต่ำกว่าที่วิจัย กรุงศรีคาดไว้ที่ +2.7%) ประกอบกับภาคส่งออกอ่อนแอกว่าคาด โดยวิจัยกรุงศรีปรับลดคาดการณ์ส่งออกเป็นหดตัว 1.5% (เดิมคาด +0.5%) เนื่องจากเศรษฐกิจของประเทศคู่ค้าสำคัญชะลอตัว และเศรษฐกิจจีนมีการฟื้นตัวช้า ทั้งนี้ การส่งออกของไทยที่อ่อนแอส่งผลให้การลงทุนภาคเอกชนขยายตัวได้น้อยกว่าที่เคยคาดไว้ นอกจากนี้ การจัดทำพ.ร.บ.งบประมาณรายจ่ายประจำปี 2567 ที่ล่าช้ากระทบต่อการใช้จ่ายภาครัฐปรับลดลงจากคาดการณ์เดิม อย่างไรก็ตาม เศรษฐกิจในภาพรวมจะยังได้แรงหนุนจากภาคท่องเที่ยวและการบริโภคภาคเอกชนที่ยังขยายตัว โดยเฉพาะในช่วงไตรมาสสุดท้ายของปีซึ่งเป็นช่วงไฮซีซั่นของภาคท่องเที่ยว ผนวกกับการดำเนินนโยบายเศรษฐกิจของรัฐบาลชุดใหม่ที่คาดว่าจะพยายามเร่งกระตุ้นเศรษฐกิจในช่วงโค้งสุดท้ายของปี

สำหรับทิศทางอัตราดอกเบี้ยนโยบาย จากแรงกดดันด้านเงินเฟ้อที่บรรเทาลง ขณะที่เศรษฐกิจไทยแม้มีทิศทางฟื้นตัวแต่ยังเติบโตได้ต่ำกว่าระดับศักยภาพระยะยาว (long term trend) กอปรกับล่าสุดธปท.เตรียมปรับลดคาดการณ์เศรษฐกิจไทยปีนี้ลงจากที่คาดไว้ที่ 3.6% วิจัยกรุงศรีจึงยังคงมุมมองว่ากนง.อาจจะยุติวงจรการขึ้นดอกเบี้ยรอบนี้ในการประชุมเดือนกันยายน และคาดว่าจะคงอัตราดอกเบี้ยนโยบายไว้ที่ 2.25% ซึ่งเป็นระดับที่สูงสุดในรอบ 9 ปี ตลอดในช่วงที่เหลือของปี เพื่อสนับสนุนให้การฟื้นตัวของเศรษฐกิจไทยมีความต่อเนื่อง

ติดตามช่องทางมิติหุ้นเพื่อรับข่าวสารตลาดทุนได้ตามลิงค์ด้านล่าง

Web : https://www.mitihoon.com/

Facebook : https://www.facebook.com/mitihoon

Youtube : https://www.youtube.com/@mitihoonofficial7770

Tiktok : www.tiktok.com/@mitihoon