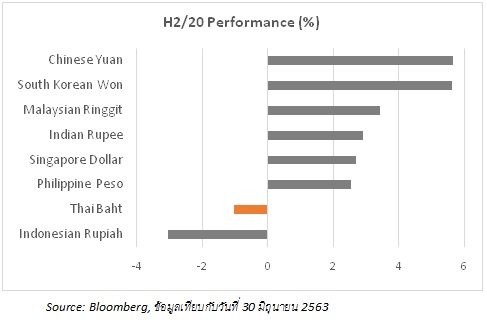

อุณหภูมิทางการเมืองที่ร้อนแรงขึ้นต่อเนื่องกำลังเป็นที่จับตามองอย่างใกล้ชิดจากนักลงทุนทั้งในและต่างประเทศซึ่งเพิ่มความระมัดระวังสำหรับการลงทุนในสินทรัพย์สกุลเงินบาท ตลาดหุ้นได้รับแรงกดดันชัดเจน ขณะที่ปฏิกิริยาของตลาดพันธบัตรและอัตราแลกเปลี่ยนค่อนข้างจำกัด ทั้งนี้ ดัชนีตลาดหุ้นไทย หรือ SET index แตะระดับต่ำสุดในรอบ 6 เดือน เมื่อช่วงต้นสัปดาห์นี้ โดยในปี 2563 ตลาดหุ้นไทยเป็นหนึ่งในตลาดที่ให้ผลตอบแทนติดลบมากที่สุดในภูมิภาคเอเชียแปซิฟิกท่ามกลางภาวะช็อคทางเศรษฐกิจ (Economic shock) โดยเฉพาะภาคการท่องเที่ยวซึ่งหดตัวรุนแรงจากการแพร่ระบาดของ COVID-19 ทั่วโลก รวมถึงความกังวลต่อทิศทางการเมืองในประเทศ ขณะที่นับตั้งแต่ต้นปีจนถึงวันที่ 19 ตุลาคม นักลงทุนต่างชาติขายสุทธิในตลาดหุ้นและพันธบัตรไทยมูลค่า 2.89 แสนล้านบาท และ 7.2 หมื่นล้านบาท ตามลำดับ โดยอุปสงค์จากผู้เล่นในประเทศยังประคองตลาดพันธบัตรเอาไว้ ส่วนเงินบาทปีนี้อ่อนค่าลง 4.1% รองจากเงินรูเปียห์ของอินโดนีเซียที่อ่อนค่าลง 5.8% ในช่วงครึ่งหลังของปี เงินบาทยังคงอ่อนค่ามากเป็นอันดับสองของภูมิภาคเช่นกัน (ภาพด้านล่าง)

อุณหภูมิทางการเมืองที่ร้อนแรงขึ้นต่อเนื่องกำลังเป็นที่จับตามองอย่างใกล้ชิดจากนักลงทุนทั้งในและต่างประเทศซึ่งเพิ่มความระมัดระวังสำหรับการลงทุนในสินทรัพย์สกุลเงินบาท ตลาดหุ้นได้รับแรงกดดันชัดเจน ขณะที่ปฏิกิริยาของตลาดพันธบัตรและอัตราแลกเปลี่ยนค่อนข้างจำกัด ทั้งนี้ ดัชนีตลาดหุ้นไทย หรือ SET index แตะระดับต่ำสุดในรอบ 6 เดือน เมื่อช่วงต้นสัปดาห์นี้ โดยในปี 2563 ตลาดหุ้นไทยเป็นหนึ่งในตลาดที่ให้ผลตอบแทนติดลบมากที่สุดในภูมิภาคเอเชียแปซิฟิกท่ามกลางภาวะช็อคทางเศรษฐกิจ (Economic shock) โดยเฉพาะภาคการท่องเที่ยวซึ่งหดตัวรุนแรงจากการแพร่ระบาดของ COVID-19 ทั่วโลก รวมถึงความกังวลต่อทิศทางการเมืองในประเทศ ขณะที่นับตั้งแต่ต้นปีจนถึงวันที่ 19 ตุลาคม นักลงทุนต่างชาติขายสุทธิในตลาดหุ้นและพันธบัตรไทยมูลค่า 2.89 แสนล้านบาท และ 7.2 หมื่นล้านบาท ตามลำดับ โดยอุปสงค์จากผู้เล่นในประเทศยังประคองตลาดพันธบัตรเอาไว้ ส่วนเงินบาทปีนี้อ่อนค่าลง 4.1% รองจากเงินรูเปียห์ของอินโดนีเซียที่อ่อนค่าลง 5.8% ในช่วงครึ่งหลังของปี เงินบาทยังคงอ่อนค่ามากเป็นอันดับสองของภูมิภาคเช่นกัน (ภาพด้านล่าง)

ประมาณการล่าสุดของธนาคารแห่งประเทศไทย (ธปท.) มองว่าเศรษฐกิจไทยจะหดตัว 7.8% ในปีนี้ ก่อนที่จะฟื้นตัวขึ้น 3.6% ในปี 2564 และประมาณการของกองทุนการเงินระหว่างประเทศ (IMF) ที่ติดลบ 7.1% ในปีนี้ และขยายตัว 4.0% ในปี 2564 บ่งชี้ภาวะซบเซาของเศรษฐกิจที่มีแนวโน้มลากยาวออกไปและการฟื้นตัวอย่างไม่ถ้วนทั่ว โดยเราประเมินว่าการคาดการณ์ดังกล่าวยังไม่ได้รวมผลกระทบทั้งทางตรงและทางอ้อมจากความขัดแย้งทางการเมืองที่กำลังยกระดับ ทางด้านโอกาสการลดอัตราดอกเบี้ยนโยบายจาก 0.50% เริ่มมีเพิ่มขึ้นตามความเสี่ยงด้านขาลงของเศรษฐกิจ อย่างไรก็ดี หากประเมินจากท่าทีของผู้ดำเนินนโยบายซึ่งเน้นย้ำข้อจำกัดด้านประสิทธิผลของการลดดอกเบี้ยจากระดับต่ำมากเป็นประวัติการณ์และความเสี่ยงจากการลดดอกเบี้ยนโยบายเพิ่มเติม อาจสร้างความเปราะบางต่อเสถียรภาพของระบบรวมถึงการมุ่งให้ความสำคัญกับเครื่องมือสนับสนุนสภาพคล่องอย่างตรงจุด มุมมองการลดดอกเบี้ยนี้จึงยังไม่ใช่สมมติฐานหลักของเรา

คาดว่าการชุมนุมลักษณะดาวกระจาย ฉับพลัน ก่อนจะสลายตัว มีแนวโน้มยืดเยื้อต่อไป อย่างไรก็ตาม ปฏิเสธไม่ได้ว่านักลงทุนให้น้ำหนักกับโมเมนตัมการฟื้นตัวของการบริโภคและการลงทุนในประเทศมากขึ้นในภาวะที่แรงขับเคลื่อนของอุปสงค์จากต่างประเทศ อันได้แก่ รายได้จากการท่องเที่ยวและภาคส่งออกมีความไม่แน่นอนสูง เราคาดว่าเงินบาทอาจปรับตัวอ่อนค่าลงเมื่อเทียบกับสกุลเงินส่วนใหญ่ในภูมิภาคจากเม็ดเงินต่างชาติที่ไหลออกต่อเนื่อง แต่การเกินดุลการค้าของไทยเกิดจากการนำเข้าที่หดตัวลง และที่สำคัญคือภาพใหญ่ในระยะถัดไปของตลาดโลกซึ่งจะให้ความสนใจกับการขาดดุลการคลังที่เรื้อรังของสหรัฐฯ ผนวกกับคำมั่นที่จะตรึงดอกเบี้ยที่ระดับใกล้ 0% เป็นเวลาหลายปีของธนาคารกลางสหรัฐฯ (เฟด) ยังคงสนับสนุนมุมมองของเราที่ว่าเงินดอลลาร์อยู่บนเส้นทางของการอ่อนค่าลงในปี 2564

โดย คุณรุ่ง สงวนเรือง ผู้อำนวยการ

ผู้บริหารฝ่ายส่งเสริมธุรกิจโกลบอลมาร์เก็ตส์ ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน)

www.mitihoon.com